區塊鏈、分布式商業與農村普惠金融:格萊珉銀行考察記(一)

-

區塊鏈

正文

區塊鏈與農業看似毫不相干,但其實早在上世紀70年代,在孟加拉國,有個人就開始了去中心化的金融實驗,并取得了巨大的成功。這個人就是孟加拉最大的銀行葛萊珉農村銀行創始人、2006年諾貝爾和平獎得主、小額貸與P2P金融之父,穆罕默德 尤努斯。目前,格萊珉銀行已成為100多個國家的效仿對象和盈利兼顧扶貧公益的標桿。尤其在美國,因為克林頓夫婦早在20幾年前就將其引入美國,葛萊珉美國成為了孟加拉國以外最成功復制格萊珉美國的國家。

這里我們引用尤努斯的話來大致了解下格蘭珉銀行的運行機制。他說:傳統銀行的貸款主要面向城市中的男性精英,銀行擁有大量的會計、法律專業人才,對風控特別敏感,通過嚴謹的中心化金字塔式組織來運作,董事會被少數幾個人或機構控制。但葛萊珉則完全相反,她的貸款對象主要面向農村缺乏教育的弱勢婦女,工作人員都是社工,并不需要太多的會計、律師人才,銀行不太關心風控,組織上采取分散式的社區形式,所有貸款人都是葛萊珉的股東,共同民主選舉董事會。

這些有悖常理的機制,讓葛萊珉銀行在70年代剛開始時期,一直沒有得到主流銀行和政府的承認,但隨后,葛萊珉銀行進入了高速發展期。成為了全球不良貸款率最低的銀行之一。他的股東不參與分紅的機制,但卻成為全球發展最快、盈利能力最強的銀行之一。他以消滅世界貧困為使命,團結了世界上最多的產業資源,打造了全球性的金融生態圈,并在孟加拉國的能源、通信、教育等各行業中建立了“社會企業”(Social Business),解決這些領域的社會問題。

作為一名區塊鏈工作者,在查閱了一些葛萊珉資料后,隱隱約約有種感覺:在葛萊珉銀行創辦40多年后的今天,區塊鏈似乎正在通過技術手段實現著相同的事情。

帶著這個疑問,我于4月19-20日赴河南開封蘭考縣的葛萊珉中原中心考察,與葛萊珉中國聯合創始人高戰先生以及來自于孟加拉國葛萊珉銀行的多位專家交流,試圖尋找到格萊珉模式與區塊鏈技術的結合點。嘗試從區塊鏈行業的角度來觀察葛萊珉模式,并試圖探索新時代下,技術與葛萊珉模式的結合點。這些考察結果將成為筆者在分布式商業領域研究和實踐的重要參考,同時,也希望能對使用區塊鏈技術推動我國的三農建設提供一些參考。

首先,我們先來看下區塊鏈與葛萊珉模式有什么相同的地方。經過交流,筆者總結了以下十點:

1、社區建設

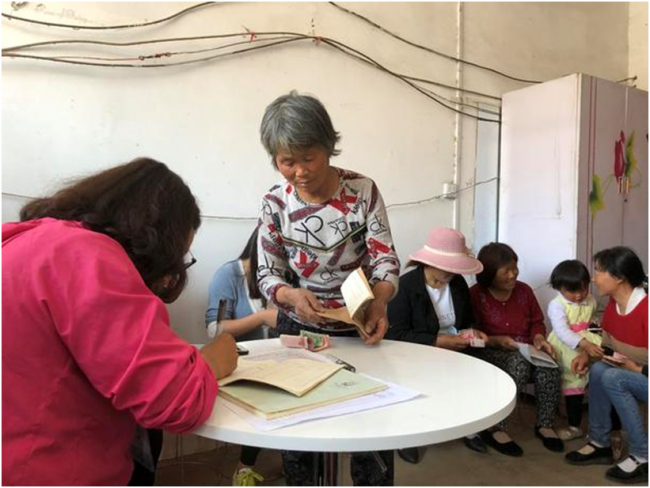

與其說格萊珉是一家銀行,不如說他是一個個社區。根據格萊珉的規定,每5名婦女組成一個小組,這就是一個小社區,5個人之間就能產生10個連接。人與人之間除了創業經營方面是朋友,同時在生活方面也是親密的姐妹。

與此同時,格萊珉規定,每周需要開會,開會的時候相同的小組內,不同小組間匯聚在一起進行交流。這種定時的會議,讓社區關系更加融洽。另外,更重要的是,這種每周會議制度,是格萊珉了解創業者,降低壞賬率的最重要手段之一。也是國內很多人想模仿卻無法做到的關鍵點。

之所以把“社區建設”放在首位,是因為格萊珉的成功核心在于“社區”建設,而不是很多人所說的“聯保約束”。國內自從知道了格萊珉銀行模式后,就將這種模式引進,并把重點放在了“五人聯保”制度上。如果認為通過聯保能夠約束村民創業,把款放出后就不管不問,到時收款,就太幼稚了。

與格萊珉一樣,區塊鏈也是基于社區,大到比特幣、以太坊幾十萬人的社區,幾萬人的開發者大社區,小到一個項目近百人的小社區。有很多項目測評標準,將社區的人數、活躍度作為重要的考察指標,很難想象,一個只擁有小規模社區的項目會得到迅速發展。

2、分布式記賬系統

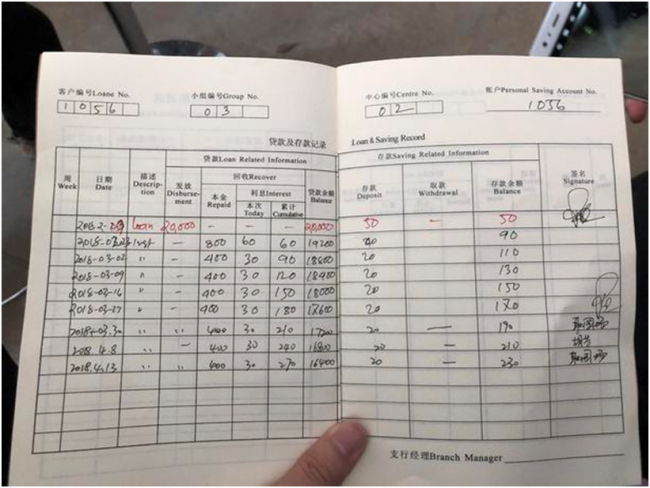

一個非常有意思的事情是,格萊珉基層的中心經理們,在于農戶打交道時,仍舊采用者40多年前的手工記賬方式。每次記賬都在小組成員面前公開,任何人都不能作假。這種記賬方式當然與區塊鏈的分布式記賬有很大的不同,規模也小的多,但是已經具備了原始的分布式記賬理念,即:通過操作公開賬本,確保數據的準確性以及不可篡改性。

3、P2P

P2P金融是格萊珉銀行和尤努斯在40多年前創立的一種小額貸款模式。也是目前風靡全球的互聯網金融的主要模式之一。

比特幣的底層技術之一是P2P,即通過點對點的信息互通,來達到整個網絡的分布式治理以及去中心化的數字貨幣交易與流通。

4、共識系統

在格萊珉,從上至下遵循著一個共識,即:消除貧困。在這個共識下,我們看到了一家與眾不同的銀行。在各個支行,看不到高大豪華的辦公場所,員工穿著與村民一樣的樸素,沒有現金的IT設備、電腦、手機等等,即使尤努斯本人,也永遠穿著千篇一律的民族服裝,即使在諾貝爾獎獲獎大會上,即使在和各國領導人會談時,永遠如此。這些都源于以“消除貧困”為使命的共識,一切鋪張浪費都是對這個共識的違背。

同樣的,區塊鏈也基于共識,通過共識算法,將分布在全球各個角落的節點數據進行統一一致。但與格萊珉不同的是,區塊鏈的共識基于算法而不是理念和使命。

5、面向傳統金融屆不可接觸者

格萊珉銀行做的是非主流人群,即農村貧困婦女。這些人絕大多數不受普通的銀行待見,甚至沒有在銀行開過戶,沒有信用記錄。但這并不代表這個人群不講信用。

很多人認為,格萊美銀行是窮人的銀行,這也是外界對他的一個形象的說法。但是尤努斯教授糾正了這個說話。他說最好不要用窮人來形容他的客戶,因為他們不希望被貼上“窮人”標簽。格萊珉銀行的客戶是:傳統金融界不可接觸者。也就是說,凡是商業銀行、商業金融機構不愿服務的人群,就是格萊珉銀行最好的客戶。

同樣的,區塊鏈技術中最主流的一個應用是數字貨幣,比如比特幣、瑞波幣,最大的應用場景就是主流銀行不支持的支付場景。因此,無論是葛萊珉還是基于區塊鏈技術的數字貨幣,他們的使命是一致的,都是在擁抱占世界總人口80%強的“傳統金融界不可接觸者”。

6、信任體系

當深入了解格萊珉銀行后,我們看到了一個非常有趣的情況。在普通銀行,面對的是精英人群,但銀行非常擔心這個人群發生信用違約,因此設立了極其嚴謹的風控體系。在中國農村,曾經試點過類似的模式,但是客戶對象卻沒有面向底層人群,最后把農村的信用環境搞得烏七八糟,那些能從銀行騙到貸款的都是當地的牛人,反正欠的是國家的錢又不是個人的錢,在思想道德上完全無壓力,甚至還有那么點優越感。甚至有些內部工作人員都被拖下水。

而在格萊珉銀行,面對的是看似窮困潦倒的婦女,但徹底取消了風控體系,結果卻成為了全球最低壞賬率最低的銀行。這個就是基于分布式的信任體系。通過格萊珉的實驗,可以看出分布式信任系統要比中心化信任系統的抗風險能力強的多。格萊珉的分布式信用體現在社區的日常生活中。每周一次的中心會議,會員之間通過交流,了解到可能有人遇到了困難,就互相出主意,互相幫助度過難關。

同樣的,區塊鏈之所以會成為近些年倍受關注的技術,也是因為他實現了分布式的信任體系。《經濟學人》雜志更是把區塊鏈定義為:信任的機器。中心化的計算機系統是無法被充分信任的,而去中心化的區塊鏈卻可以輕松建立起一個信任的網絡。在這點上,區塊鏈與格萊珉模式有異曲同工之妙。

7、分散的股權

在孟加拉國,每個參與到格萊珉系統的婦女都是格萊珉銀行的股東。前些年,當格萊珉的競爭對手以尤努斯年齡太大,要求法院判決尤努斯離開格萊珉時,遭到了來自社會層面上極大的反對。

這種分散式的股權結構與普通商業銀行有很大不同,但是卻與區塊鏈(特指比特幣,而不是圈錢的代幣)非常接近。

8、生態圈理念

很多人非常奇怪,為什么一個專門做窮人的銀行能夠迅速成為孟加拉國第一大銀行,不僅如此,還建立了通信、能源、教育等多個領域的“社會企業”(Social Business)。這就是生態圈的力量,從金融入手,建立起農村廣闊天地的網絡后,任何行業都能迅速切入。以太陽能發電為例,很多企業想將太陽能發電打入農村市場,包括一些跨國公司。他們找到格萊珉,格萊珉以小額貸款幫扶的模式迅速將太陽能發電設備鋪設到了全國農村各個角落。

這種生態圈的理念在區塊鏈行業也非常重要,以太坊之所以能夠迅速崛起,就是因為他們通過智能合約,打造了一個生態圈。如何想法都能通過以太坊平臺來方便的實現。

9、小額貸款

有句俗話:如果你欠銀行一千塊,那么你有麻煩了;如果你欠銀行一百萬,那么銀行有麻煩了。

格萊珉只做$1500美金以下的小額貸款,而且通過社區的方式,將借款人緊密的團結,讓他們做起自己的小生意,每周在中心會議上交流經驗,互相出生意上的點子,這樣就形成了底層人的“朋友圈”。

10、公約即規則,與算法即規則

在格萊珉官網首頁上,明確強調了16條公約,這16條公約如同人民解放軍的“三大紀律八項注意”一樣,簡單通俗可行。但卻是40年不變,一直堅持了下來。

在蘭考,當問及高戰,“這些年您認為格萊珉在中國實踐過程中最重要的成功要素是什么”時,他結合自己過往的經驗和教訓,毫不猶豫的說:“堅守公約,不要輕易創新”。盡管16條公約在各個國家實踐中會有所不同,但其核心理念保持著一貫性,一致性。

區塊鏈技術離不開智能合約,對于智能合約,最常說的一句話就是:算法即規則。所謂算法就是通過程序描述并執行的一系列規范。這些算法一旦被寫到區塊鏈上,就成了誰都無法改變的“公約”,幾年甚至幾十年運行下去。這個理念與格萊珉的公約極其類似。

以上談了10點格萊珉模式與區塊鏈相似的地方,作為一個在全球成功運行了40多年的金融實驗,將以上10個特點總結成一句話:格萊珉是一個分布式銀行。

無論從股權結構,還是社區建設,或是信任體系、公約等等,都體現了分布式商業的特點。而這些在今天的互聯網時代以及區塊鏈上,又再次得到了技術上的實現。

本文是《格萊珉考察記》第一篇,過兩天會有第二篇放出。

贊(0)

評論